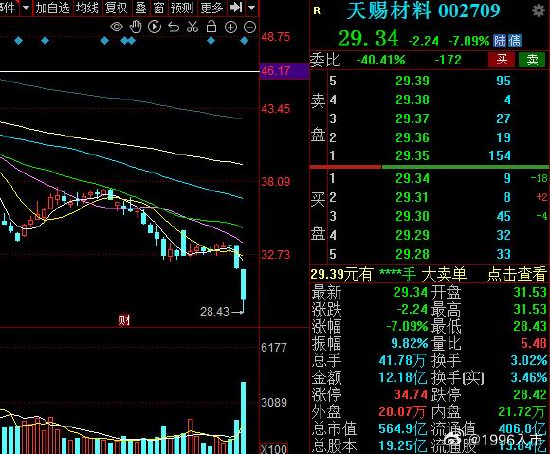

9月8日,网友吐槽“刘经理可真行,Q2新进天赐材料,天赐Q3就暴跌了。”

对此,编者发现,9月8日,天赐材料开盘下跌震荡,天赐材料跌7.12%,报价29.33。统计显示,该股自6月30日至今,区间跌幅26.99%。股价由40.09开盘价,跌至29.33。wind数据显示,天赐材料在今年二季度被基金机构大幅加仓,由一季度19903.71万股加仓至二季度末的37818.68万股。若以二季度末开盘价至发稿时报价计算,且假设这期间机构并未减仓,基金机构区间浮亏超40亿元。

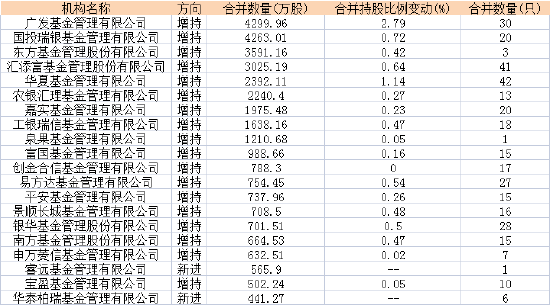

其中,广发基金旗下30只产品合计持有4,299.96万股,国投瑞银基金旗下20只产品合计持有4,263.01万股,东方基金旗下3只产品合计持有3,591.16万股。若以二季度末开盘价至发稿时报价计算,且假设这期间机构并未减仓,广发基金区间浮亏4.62亿,国投瑞银基金区间浮亏4.58亿,东方基金区间浮亏3.86亿。

值得注意的,广发基金“刘格菘”旗下四只产品二季度新进,若以二季度末开盘价至发稿时报价计算,且假设这期间并未减仓计算,刘格菘旗下四只产品区间浮亏3.3亿。

基金机构大幅加仓:广发、国投瑞银、东方等20家基金机构345只产品持有

wind数据显示,天赐材料在今年二季度被基金机构大幅加仓,由一季度19903.71万股加仓至二季度末的37818.68万股。其中,广发、国投瑞银、东方、汇添富等20家机构345只产品主要持有。若以二季度末开盘价至发稿时报价计算,且假设这期间机构并未减仓,基金机构区间浮亏超40亿元。

数据来源:WIND 截止日期:2023年6月30日

数据来源:WIND 截止日期:2023年6月30日  数据来源:WIND 截止日期:2023年6月30日 制表:鸡血石

数据来源:WIND 截止日期:2023年6月30日 制表:鸡血石其中广发基金旗下30只产品合计持有4,299.96万股,国投瑞银基金旗下20只产品合计持有4,263.01万股,东方基金旗下3只产品合计持有3,591.16万股。若以二季度末开盘价至发稿时报价计算,且假设这期间机构并未减仓,广发基金区间浮亏4.62亿,国投瑞银基金区间浮亏4.58亿,东方基金区间浮亏3.86亿。

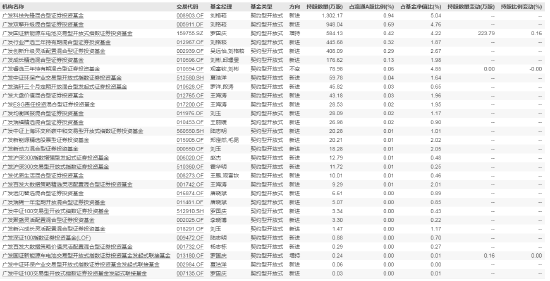

广发基金“刘格菘”旗下四只产品二季度新进 至今区间浮亏3.3亿

广发基金旗下30只产品合计持有4,299.96万股,大多数产品为新进,其中被网友吐槽的刘格菘旗下四只产品新进合计3103.98万股。其中,广发科技先锋混合型证券投资基金、广发双擎升级混合型证券投资基金、广发行业严选三年持有期混合型证券投资基金、广发创新升级灵活配置混合型证券投资基金分别新进1,302.17万股、948.04万股、445.68万股、408.09万股。若以二季度末开盘价至发稿时报价计算,且假设这期间并未减仓计算,刘格菘旗下四只产品区间浮亏3.3亿。

数据来源:WIND 截止日期:2023年6月30日

数据来源:WIND 截止日期:2023年6月30日wind数据显示,刘格菘,投资经理年限9.41年,历任管理基金数16只,在任管理6只基金,在管基金总规模461.01亿元。截止日期:2023-09-07,年化回报7.07%,远远跑赢沪深300指数表现。近2年回报-49.90%,远远跑输沪深300指数表现。

数据来源:WIND 截止日期:2023年9月7日

数据来源:WIND 截止日期:2023年9月7日在半年报中,刘格菘表示,汇率、利率等指标在经历大幅波动后,国内经济现状和预期已经体现在其定价中,后续增长动力主要在于政策出台力度、落地节奏以及个别子行业自身的周期情况。从中长期维度来看,经济复苏的节奏和发展速度需要时间来逐步夯实,在这过程中,我们仍坚信公司的价值是由其业绩和产业链能力决定的,优秀、扎实的业绩终会体现在股价中。

券商研报:考虑到公司为电解液行业龙头 维持“买入”、“强烈推荐”评级

中泰证券研报表示,天赐材料拟发行CDR扩建海内外产能,电解液盈利有望触底企稳。考虑到行业竞争加剧影响,我们下调公司23-25 年营业收入至181.9、235.9、284.5 亿元(前值为284.7、358.5、434.1 亿元),下调公司23-25 年归母净利润至 33.4、44.1、53.1 亿元(前值为50.4、62.2、76.8 亿元),对应PE 估值为18.7、14.2、11.8 倍。考虑到公司为电解液行业龙头,一体化布局下成本具备相对优势,维持“买入”评级。

招商证券研报指出,天赐材料(002709.SZ)Q2业绩符合预期,成本优势继续巩固。公司电解液业务竞争优势显著,磷酸铁正极前驱体正在开辟新增长点。同时通过日化业务的扎实基础逐步孵化出新型粘结剂、Pack胶等锂电材料。上半年电解液价格大幅下降,调整公司2023年归母净利润预测至34亿元归并调整目标价40-43元,维持“强烈推荐”评级。

天赐材料在投资者关系活动中表示,随着30万吨磷酸铁项目的加速落地,正极材料将成为公司的第二业绩增长曲线,完善公司内部循环经济体系;同时电池胶产品方面,公司将依托自身客户结构体系,加快结构胶的客户扩张,提升市场份额,带来利润的增长。期待该股票早日止跌,股价企稳回升。